雷石原创

————民商法论 | 股东用知识产权出资,评估价值怎么算才合法?————

在知识产权强国战略深入推进的背景下,知识产权已成为企业核心资产,股东以知识产权作价出资也成为资本市场常见形式。相较于货币出资的确定性,知识产权的无形性、价值波动性等特质,使其评估价值的合法性成为出资合规的核心痛点——一旦评估价值不合法,不仅导致股东出资义务未全面履行,还可能引发公司资本不实、债权人利益受损、股东间纠纷等一系列法律风险。

一、知识产权出资评估的法定性与合法性基础

股东以知识产权出资,评估价值的合法性并非单纯“估值合理”,而是建立在“法定程序+实质公允”双重基础上的合规认定,其核心法律依据源于《公司法》《资产评估法》及相关司法解释,明确了评估的强制性要求、主体资质、程序规范等核心要素。

(一)法定评估义务:不可规避的强制性要求

2024年7月1日生效的《中华人民共和国公司法》第二十七条明确规定:“股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。” 这一规定明确了知识产权出资的“强制评估义务”,无论股东之间是否协商一致,均需经专业评估机构评估,未经评估视为出资程序违法。

最高人民法院《关于适用〈中华人民共和国公司法〉若干问题的规定(三)》第九条进一步细化:“出资人以非货币财产出资,未依法评估作价,公司、其他股东或者公司债权人请求认定出资人未履行出资义务的,人民法院应当委托具有合法资格的评估机构对该财产评估作价。评估确定的价额显著低于公司章程所定价额的,人民法院应当认定出资人未依法全面履行出资义务。” 该条款明确了“未评估”的法律后果,即视为出资瑕疵,相关方可主张股东补足差额。

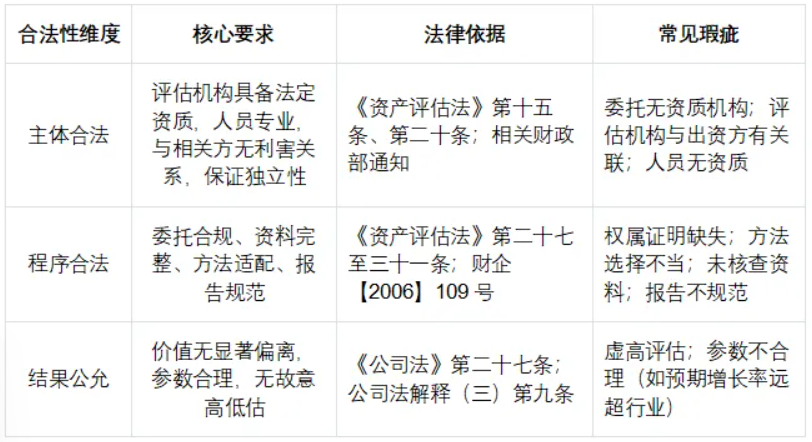

(二)合法性认定的三大核心维度

结合法律规定及司法实践,知识产权出资评估价值的合法性,需同时满足“主体合法、程序合法、结果公允”三大维度,任一维度存在瑕疵,均可能导致评估价值不被法律认可。

二、知识产权出资评估的常见违法情形及风险

结合近期实践,评估价值不合法的情形集中在主体、程序、结果三大维度,其中“虚高评估”“无资质评估”“程序瑕疵”最为常见,不仅导致出资无效,还可能引发相关主体法律责任。

(一)主体违法:评估机构无资质或缺乏独立性

《资产评估法》第十五条明确了评估机构的资质要求,第二十条禁止评估机构与相关方串通、索取不正当利益。实务中,部分股东为降低成本,委托无资质机构或关联机构评估,导致报告缺乏合法性。例如,某科技公司股东以实用新型专利出资,委托无资质咨询公司出具500万元评估报告,被债权人起诉后,法院认定评估主体违法,股东需补足差额。

(二)程序违法:评估流程简化,资料缺失或造假

程序合法是价值合法的核心保障。实务中常见违法情形包括:未收集完整权属证明、评估方法选择不当、未核查资料、报告不规范。例如,某餐饮企业股东以未注册成功的商标作价300万元出资,评估机构未核查注册状态即出具报告,后商标被驳回无法使用,法院认定程序违法,股东需以货币补足出资。

(三)结果违法:虚高或低估评估,损害相关方利益

《公司法》禁止非货币财产高低估作价,实务中最常见的是“虚高评估”——股东为增加注册资本、规避货币出资,与评估机构串通虚高价值,导致公司资本不实。根据公司法解释(三)第九条,评估价显著低于章程价的,股东需补足差额;《资产评估法》第四十七条明确,评估机构出具虚假报告的,可能被停业、吊销资质,责任人甚至需承担刑事责任。

三、典型案例剖析

案例一:评估机构无过错,债权人主张赔偿不予支持——(2023)最高法民申2661号

1. 案例概况

2012年8月丰科公司成立,注册资本1亿元,股东万玛公司以十项发明专利作价5700万元出资,委托两家机构出具多份评估报告。债权人张女士于2012年2月(公司成立前)向公司法定代表人吴某出借第一笔款项,2014年签订借款担保合同。债务到期后,张女士以评估机构出具虚假报告、导致公司资本不实为由,起诉要求评估机构赔偿。

2. 法院裁判要点

最高人民法院驳回原告诉讼请求,核心思路:一是评估报告有使用边界,张女士非预设使用者,无证据证明其借款决策依赖该报告;二是因果关系不成立,借款发生在评估报告出具前,基于对吴某个人信用的判断;三是评估机构具备资质、程序合规,无证据证明串通造假,无需担责。

3. 案例启示

评估机构赔偿需满足“过错+因果关系”,债权人交易时应自行核查公司资本,不可仅依赖评估报告。

案例二:未完成权属转移,评估合法仍视为未履行出资义务——银川中院2025年终审案

1. 案例概况

2017年,北京某技术研究院(A方)与银川某公司(B方)共同成立C公司,约定A方以3500万元专利+500万元货币出资(货币出资从公司利润抵扣)。A方确定以某护肤专利出资,评估报告显示收益法估值8500万元(依赖年销21亿元假设)、成本法1000万元,双方就估值有争议,A方未办理权属转移。2022年C公司清算,因财产不足偿债,起诉A方补缴4000万元出资。

2. 法院裁判要点

银川中院判决A方补缴出资,核心思路:一是知识产权出资需“评估+权属转移”,A方未转移专利所有权,不符合出资生效要件;二是收益法估值依赖未实现假设,缺乏公允性,实际价值远不足3500万元;三是清算阶段出资义务加速到期,A方不能以利润抵扣约定拒绝补足。

3. 案例启示

评估合法仅是出资合规的一部分,未转移权属仍视为未履行出资义务;评估参数需合理,依赖未实现假设的估值可能不被认可。

案例三:未依法评估,法院重新评估后认定出资不实——(2022)最高法知民终2926号

1. 案例概况

某科技公司股东以一项发明专利作价600万元出资,未委托评估,由股东协商定价写入章程。后债权人起诉主张股东未履行出资义务,一审法院委托资质机构重新评估,确定专利实际价值200万元,判决股东补足400万元,最高院驳回上诉维持原判。

2. 法院裁判要点

最高院明确:一是强制评估义务不可规避,股东协商定价不能替代法定评估;二是法院委托的重新评估结果,可作为认定实际价值的依据,显著低于章程价的需补足差额。

3. 案例启示

法定评估是强制性要求,未履行评估程序,即使无主观过错,股东也需承担出资不实责任。

四、实务指引:如何确保评估价值合法?

结合前述法条及案例,针对股东、公司、评估机构三大主体,提出实操建议,明确责任边界,规避风险。

(一)对出资股东的建议

1. 核查出资适格性:确认知识产权权属清晰、无权利负担、可依法转让,符合《公司法》要求。

2. 委托合法机构:选择有知识产权评估资质、无关联关系的机构,核查机构及人员资质。

3. 提供真实资料:如实提供权属证明、技术及财务资料,说明知识产权实际情况,协助选择合理评估方法。

4. 关注参数合理性:核查评估方法、基准日、预期收益等核心参数,避免高低估。

5. 及时转移权属:评估后尽快办理变更登记,确保知识产权转移至公司名下。

(二)对公司的建议

1. 审核评估报告:成立法务、财务、技术审核小组,核查资质、程序、方法及参数的合规性。

2. 规范章程约定:明确评估相关核心内容及补足差额条款,避免纠纷。

3. 履行公示义务:通过国家企业信用信息公示系统公示出资情况,避免列入经营异常名录。

4. 建立动态监控:出资后定期复核价值,关注技术迭代,防范“名义出资”。

(三)对评估机构的建议

1. 坚守独立性:不与相关方串通,不预设估值,有利害关系主动回避。

2. 规范程序:严格遵循相关法律及准则,核查资料、合理调查,参考相关鉴定报告。

3. 合理选择方法:结合知识产权类型、成熟度选择适配方法,确保结果合理。

4. 规范出具报告:明确核心内容,加盖公章及人员签字,提示使用范围及风险。

五、结语

知识产权出资评估价值的合法性,核心是“主体合法、程序合法、结果公允”,需严格遵循《公司法》《资产评估法》及相关司法解释。司法实践中,法院审查日趋严格,未履行评估义务、资质瑕疵、程序不当等,均可能导致股东承担补足出资、赔偿损失等责任。

股东应摒弃“重估值、轻合规”误区,确保权属清晰、评估合法;公司应加强审核与动态管理;评估机构应坚守独立专业。三方协同,才能发挥知识产权资产价值,推动企业高质量发展。

本文作者:北京雷石律师事务所