雷石原创

————民商法论 | 评估基准日后确认的表外债务,能否追溯调整股权评估值?————

在公司股权转让、异议股东回购、强制执行处置等多元场景中,股权价值评估是定分止争的核心环节。当评估结果引发争议诉至法院,司法权如何介入专业评估领域、审查边界在哪里、适用何种裁判规则,成为困扰当事人与司法机关的焦点问题。本文结合最新立法修订、典型案例与实务经验,对股权价值评估争议的司法审查核心问题展开深度剖析,为实务操作提供明确指引。

一、司法审查的 “度” 与 “界” 如何把握?

股权价值评估兼具专业性与复杂性,其结果受评估方法、基准日、市场环境等多重因素影响。实践中引发的核心争议可提炼为:法院在审理股权价值评估争议案件时,应如何界定司法审查的边界,适用何种审查标准与规则,以平衡评估机构的专业判断与司法权的监督纠错职能?

这一问题贯穿于股权交易全流程,在异议股东回购纠纷(《公司法》第 89 条)、夫妻股权分割(《民法典婚姻家庭编解释(一)》第 72 条)、强制执行股权处置(《民事诉讼法》第 251 条)、公司合并分立中的股权定价等场景中尤为突出。司法审查既不能过度干预评估机构的专业判断,也不能对明显违法或不合理的评估结果视而不见,其 “度” 与 “界” 的把握直接关系到当事人权益保护与市场交易秩序稳定。

二、司法审查边界的核心维度剖析

司法审查的边界本质是司法权与专业评估权的分工界定,核心围绕四个维度展开,形成 “程序审查为主、实质审查为辅” 的审查框架。

(一)评估机构资质与程序的合法性审查

资质审查依据《资产评估法》第 16-18 条,重点核查评估机构是否依法登记并备案、评估师是否具备相应执业资格、是否存在应当回避而未回避的情形。例如在新筑股份资产出售案中,评估机构银信评估因未勤勉尽职、使用虚假合同作为评估依据,被证监会认定出具误导性陈述的评估报告,其评估资质对应的执业行为合法性被否定。

程序审查聚焦评估委托、资料收集、评估过程等关键环节。法院需审查评估机构是否完整收集公司财务报表、经营数据等核心资料,是否遵循《资产评估准则》规定的操作流程,是否存在遗漏重要评估参数、未履行必要核查义务等程序瑕疵。

(二)评估方法选择的合理性审查

评估方法的选择直接决定评估结果,是争议高发领域,法院对此采用 “有限度实质审查” 标准。

法定评估方法包括净资产法、市场比较法、收益法(现金流折现法 DCF)等,《资产评估准则》要求评估方法选择需与股权类型、市场条件、数据可获得性相匹配。

司法审查重点在于评估方法是否 “明显不合理”:若当事人已明确约定评估方法,法院应尊重意思自治,除非该方法存在法定无效情形;若未约定,法院需审查评估机构选择方法的理由是否充分,是否排除了更具合理性的评估方法。如开曼群岛大法院在 51job 私有化估值争议案中,认定异议股东主张的 DCF 估值法存在根本性缺陷,完全拒绝其适用,转而采纳基于市场收盘价结合指数跌幅调整的评估方法。

(三)评估基准日的合规性审查

评估基准日是确定股权价值的时间节点,其选择直接影响评估结果的公允性。

审查核心是基准日是否与交易目的、合同约定一致,是否存在故意选择对某一方有利的基准日以操纵评估结果的情形。根据《公司法》相关规定,异议股东回购中的股权价值评估基准日,通常以股东会决议通过异议事项的日期为准;股权转让中的基准日则优先遵循当事人约定。

特殊情形下的基准日调整需具备合理性,如宁波法院在某龙头企业股权执行案中,考虑到矿产资产价值波动大的特点,未机械适用立案日或拍卖日作为基准日,而是结合公司经营状况与市场行情确定基准日,最终实现债权全额兑现与企业正常经营的双重目标。

(四)评估结果的公允性审查

这是司法审查的核心难点,法院采用 “合理性推定 + 明显偏离否定” 原则。

若评估机构资质合法、程序合规、方法合理,法院推定评估结果具有公允性,当事人主张评估结果不公需承担举证责任;

当评估结果明显偏离市场价值、存在重大计算错误,或增值率 / 折价率显著不合理时,法院可否定该评估结果。如银信评估对奥威科技的股权评估中,在标的公司净资产 1.2 亿元、连续亏损的情况下,评估增值率达 634.01%,最终因缺乏合理依据被监管部门认定违规,此类明显不合理的评估结果在司法审查中会被依法否定。

三、司法审查的适用规则体系

股权价值评估争议的司法审查需遵循 “法条依据 + 裁判规则 + 行业规范” 三位一体的规则体系,确保审查结果合法合规且符合实务需求。

(一)核心法条依据

1.《公司法》(2023 年修订)第 89 条、第 161-162 条:明确异议股东股权收购请求权的 “合理价格” 要求,区分有限责任公司与非上市股份有限公司的股权回购估值规则;

2.《资产评估法》第 29 条、第 39 条:规定评估机构应当对评估报告的真实性、合法性负责,明确评估报告存在虚假记载、误导性陈述或重大遗漏的法律责任;

3.《民事诉讼法》第 251 条:确立强制执行程序中股权处置的评估前置规则,明确法院对评估结果的审查权;

4.《最高人民法院关于适用〈公司法〉若干问题的规定(二)》第 5 条:规定解散公司诉讼中,股权回购价格的合理确定规则;

5.《民法典婚姻家庭编解释(一)》第 72 条:明确夫妻共有股权分割中,股权价值评估的启动与审查标准。

(二)关键裁判规则

1.意思自治优先规则:当事人对股权评估机构、方法、基准日有明确约定的,除违反法律强制性规定外,法院应尊重约定结果。如最高人民法院在深圳市奕之帆贸易有限公司与深圳兆邦基集团有限公司合同纠纷案中,认定当事人就股权价值达成的合意可作为确定价值的有效方式;

2.专业判断尊重规则:法院不得随意替代评估机构的专业判断,仅对评估行为的合法性与合理性进行审查,不直接对股权价值作出独立评估;

3.举证责任分配规则:主张评估结果无效或不合理的一方,需举证证明评估机构存在资质瑕疵、程序违法、方法不当或结果明显不公等情形;评估机构需举证证明其评估行为符合法定要求;

4.瑕疵补正优先规则:评估报告存在轻微程序瑕疵的,法院可责令评估机构补正或出具说明;仅当瑕疵无法补正或影响评估结果公允性时,才否定评估报告的效力。

(三)行业规范参照

司法审查中需参照《资产评估准则》《企业价值评估指导意见》等行业规范,这是判断评估行为合理性的重要依据。例如,《企业价值评估指导意见》要求采用收益法时,未来收益预测需有充分的历史数据支撑,且折现率的确定需与风险水平相匹配,这一规范成为法院审查 DCF 估值法合理性的核心标准。

四、实务争议解决的分层应对建议

结合司法审查的边界与规则,针对不同主体提出实务操作建议,以减少争议发生或提高争议解决效率。

(一)当事人层面:事前防范与事中把控

1.明确约定核心条款:在股权转让、回购等合同中,详细约定评估机构的选择方式(如协商选择、抽签确定)、评估方法(如优先采用市场比较法)、评估基准日、异议处理程序等,从源头减少争议;

2.配合评估资料提供:如实提供公司财务报表、审计报告、经营规划等资料,避免因资料虚假或不完整导致评估结果失真,同时留存资料提交凭证;

3.及时提出异议:收到评估报告后,在约定期限内对评估机构资质、程序、方法等明显问题提出书面异议,并要求评估机构出具说明,避免超过异议期限丧失权利。

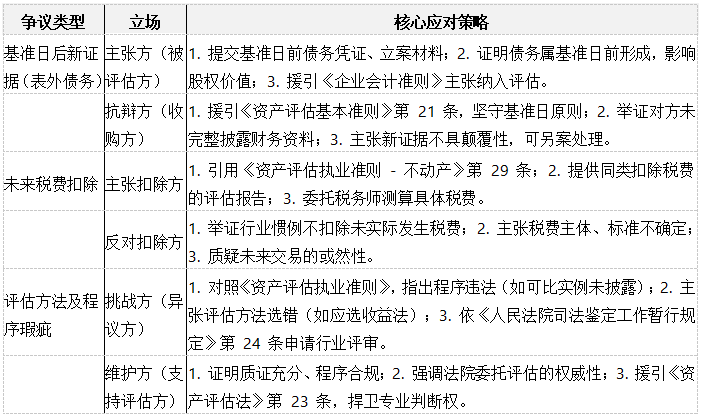

(二)律师层面:争议解决的策略选择

五、结语

股权价值评估争议的司法审查,本质是专业判断与司法监督的平衡艺术。法院需坚守 “程序审查为主、实质审查为辅” 的边界,既尊重评估机构的专业地位,又通过法定规则纠正违法或明显不合理的评估行为;当事人则应通过事前约定、事中配合、事后理性维权,降低争议风险。随着 2023 年《公司法》修订后股权退出机制的完善与资产评估监管的强化,股权价值评估的规范化水平将不断提高,司法审查规则也将进一步明确,为市场交易提供更稳定的预期。

本文作者:北京雷石律师事务所