雷石原创

————民商法论 | 股权回购纠纷中,凭执行和解撤回再审申请合法吗?————

股权回购纠纷作为投融资领域的高频争议类型,常涉及对赌协议履行、资本维持原则适用、股东权利保护等复杂实体问题。而再审申请撤回作为审判监督程序中的重要处分行为,其在股权回购纠纷中的适用不仅关乎程序效率,更可能影响实体权利的最终实现。

一、焦点法律问题界定

股权回购纠纷中,再审申请撤回的核心争议可凝练为:再审申请撤回的适用条件、法律后果如何与股权回购的实体特性相适配?法院应如何平衡当事人处分权与公司资本维持、债权人利益保护等法定原则?当事人在该类纠纷中撤回再审申请需遵循何种程序规则,才能避免实体权利受损或程序权利滥用? 这一问题既涉及民事诉讼法审判监督程序的一般规则,又因股权回购纠纷的资本属性而具有特殊适用场景,需从程序与实体双重维度展开分析。

二、股权回购纠纷中再审申请撤回的程序价值剖析

(一)优化司法资源配置,聚焦核心争议化解

股权回购纠纷往往涉及复杂的事实查明与法律适用判断,如对赌协议效力认定、回购价格计算、减资程序合规性审查等。若当事人在再审审查或审理阶段已通过协商达成和解,通过撤回再审申请终止程序,可避免司法资源在无实质争议的案件上过度消耗,使法院集中精力处理真正需要纠错的疑难复杂案件。以上海高院(2024)沪民申 139 号案为例,再审申请人与被申请人就股权回购主体及价格达成和解后撤回再审申请,法院裁定终结审查,既节省了司法成本,也实现了纠纷的快速化解。

(二)尊重当事人处分权,平衡实体权益与程序正义

民事诉讼的核心价值之一是尊重当事人的意思自治,再审申请撤回本质是当事人对自身再审权利的处分。在股权回购纠纷中,投资方与目标公司可能因商业利益权衡、后续合作需求等原因选择妥协让步,撤回再审申请成为其灵活处置争议的重要途径。但需注意的是,股权回购涉及公司资本安全,当事人的处分权并非绝对,需受到资本维持原则、债权人利益保护等法定限制,这种限制正是程序正义对实体权益的保障。

(三)稳定交易秩序,降低商业风险传导

股权回购纠纷的处理结果直接影响投融资双方的商业安排与市场信心。若再审程序长期悬而未决,可能导致目标公司经营陷入困境、投资方资金无法回笼等连锁反应。通过合法合规的再审申请撤回程序及时终结争议,可尽快稳定交易关系,避免商业风险进一步传导。尤其是在对赌协议引发的回购纠纷中,快速终结再审程序有助于当事人及时调整商业策略,减少损失扩大。

三、再审申请撤回的核心法律依据与实务争议解析

(一)核心法律依据梳理

股权回购纠纷中再审申请撤回的法律适用,主要依据民事诉讼法及相关司法解释的程序性规定,具体包括:

《中华人民共和国民事诉讼法》第二百一十二条:明确再审申请人撤回再审申请的,是否准许由人民法院裁定;撤回再审申请后,六个月内不得再以相同理由申请再审。

《最高人民法院关于适用 <中华人民共和国民事诉讼法> 的解释》第四百零四条:规定再审审查期间或再审审理期间,再审申请人撤回再审申请的,法院经审查无损害国家利益、社会公共利益或他人合法权益情形的,应当准许。

《最高人民法院关于适用 <中华人民共和国民事诉讼法> 审判监督程序若干问题的解释》第十五条:明确再审审查期间撤回再审申请的裁定规则,以及经传票传唤无正当理由拒不接受询问的按撤回处理规则。

《最高人民法院关于适用 <中华人民共和国民事诉讼法> 审判监督程序若干问题的解释》第二十三条:规范再审审理期间撤回再审申请的法律后果,准许撤回的应终结再审程序,恢复原判决执行。

(二)实务核心争议解析

1. 再审申请撤回的主体与时间边界

主体认定:股权回购纠纷的再审申请人可能包括投资方、目标公司、股东等多元主体,均有权申请撤回再审申请,但目标公司作为回购义务主体时,其撤回行为需特别审查是否经股东会决议授权,避免损害公司或债权人利益。

时间节点:再审申请撤回可在再审审查阶段(法院作出再审裁定前)或再审审理阶段(法院裁定再审后)提出,但需在程序终结前完成。若法院已作出再审判决,当事人不得再申请撤回再审申请。

2. 撤回后的再申请限制适用

根据《民事诉讼法》第二百一十二条,撤回再审申请后六个月内不得再以相同理由申请再审。实务中争议焦点在于 “相同理由” 的认定:在股权回购纠纷中,若当事人撤回再审后发现新的证据(如目标公司隐瞒的财务数据、未履行的减资程序证明),是否属于 “不同理由” 可不受六个月限制?法院通常认为,新证据需符合《民事诉讼法》第二百零七条规定的 “新的证据足以推翻原判决、裁定” 要件,方可突破该限制,而非单纯以证据形式不同认定 “不同理由”。

3. 法院审查标准的特殊考量

股权回购纠纷中,法院审查再审申请撤回的核心在于是否存在损害国家利益、社会公共利益或他人合法权益的情形,尤其侧重以下两点:

资本维持原则审查:目标公司申请撤回再审申请时,需审查其是否通过撤回行为规避股权回购义务,导致公司资本不当流出,损害债权人利益。如目标公司无正当理由撤回再审,且原判决已支持投资方回购请求,法院可能以损害债权人利益为由不准许撤回。

虚假诉讼排查:若当事人通过和解撤回再审申请,法院需审查和解协议是否存在恶意串通情形,如投资方与目标公司股东串通撤回再审,损害公司其他股东或债权人利益。

4. 与股权回购实体权利的衔接

再审申请撤回的程序行为不直接影响股权回购实体权利的效力,但可能产生间接影响:

若当事人在撤回再审申请时签订和解协议,约定变更原判决确定的回购义务,该和解协议仅对协议双方具有约束力,不能对抗第三人,且需符合《公司法》关于股权回购的实体规定(如减资程序要求)。若投资方撤回再审申请后,目标公司未按和解协议履行回购义务,投资方可依据和解协议另行起诉,而非申请恢复再审程序。

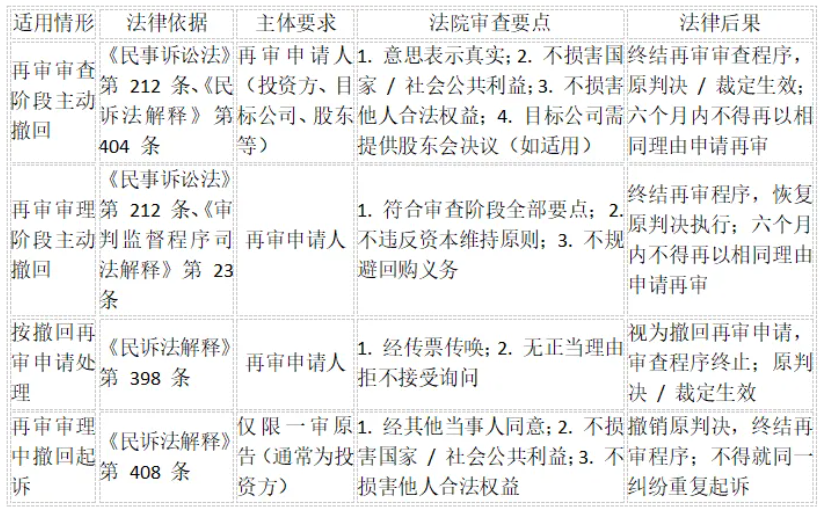

(三)核心规则对比表格

四、股权回购纠纷中再审申请撤回的实务建议

(一)当事人视角:精准把握程序节点与实体风险

1. 投资方操作建议

撤回前风险评估:全面评估目标公司履行和解协议的能力,要求目标公司提供资产证明、股东会减资决议等材料,避免撤回再审后无法实现回购权利。

和解协议核心条款:明确回购价格、支付期限、违约责任,约定目标公司未履行减资程序时的救济措施,如股东连带责任担保。

证据固定:对和解过程中的沟通记录、目标公司承诺等进行书面确认,为后续可能的诉讼保留证据。

2. 目标公司操作建议

内部决策程序:申请撤回再审前需履行股东会决议程序,明确撤回事由及和解方案,避免因程序瑕疵导致撤回行为被认定无效。

债权人保护:若回购义务涉及公司资本流出,需提前履行债权人通知义务(如适用减资程序),或提供相应担保,避免被认定为损害债权人利益。

禁止权利滥用:不得通过撤回再审申请规避法定回购义务或生效裁判确定的责任,否则可能面临法院不准许撤回的后果。

3. 股东视角(含实际控制人)

连带责任审查:若股东为股权回购提供连带责任担保,需在和解协议中明确担保责任的范围、期限及免除条件,避免撤回再审后担保责任加重。

知情权保障:目标公司股东有权知晓撤回再审的原因及和解协议内容,对损害自身利益的撤回行为可提出异议。

(二)律师实务操作指引

1. 程序合规性把控

文书制作:再审撤回申请书需明确撤回事由、和解协议主要内容,目标公司作为申请人时需附股东会决议、减资方案等佐证材料。

法院沟通:提前与法院沟通撤回意向,就资本维持、债权人保护等审查要点进行预判,主动提交相关证明材料,提高撤回申请的获准概率。

期限管理:严格把握再审审查期限与撤回申请提交时间,避免因程序拖延导致原判决进入执行程序,增加撤回难度。

2. 实体权利衔接保障

和解协议起草:明确和解协议与原判决的关系,约定 “若目标公司未履行和解协议,投资方有权依据原判决申请执行”,避免程序衔接漏洞。

减资程序辅导:协助目标公司履行减资程序,包括股东会决议、债权人公告、工商变更登记等,确保股权回购符合《公司法》第一百七十七条规定。

风险预警:提示当事人撤回再审申请的六个月限制,对可能出现的新证据提前做好固定与保全准备,为后续权利救济预留空间。

(三)法院审查实务参考

法院在审理股权回购纠纷再审申请撤回案件时,应坚持 “程序审查为主、实体考量为辅” 的原则:

强化目标公司主体特殊性审查,重点核查股东会决议、减资程序等是否合规;对和解协议进行形式审查,警惕恶意串通损害债权人利益的情形;裁定文书中明确撤回的法律后果,尤其是六个月再申请限制与实体权利的衔接问题,避免当事人产生认知偏差。

五、结语

股权回购纠纷中再审申请撤回的适用,是民事诉讼处分权原则与公司资本维持原则的有机结合。其程序价值不仅在于节约司法资源、化解商业争议,更在于通过合理的程序限制,平衡当事人私权处分与公共利益保护。当事人在适用该程序时,需精准把握程序边界与实体风险,既要充分行使处分权实现商业利益最大化,也要遵守法定规则避免权利滥用;法律从业者则应注重程序合规性与实体权利的衔接,为当事人提供全方位的专业支持。

随着投融资市场的不断发展,股权回购纠纷的形态将更加复杂,再审申请撤回的适用场景也将持续拓展。未来,需进一步强化程序规则与实体法律的协同适用,通过统一裁判标准、细化操作指引,为市场主体提供稳定的法律预期,促进投融资市场的健康发展。

本文作者:北京雷石律师事务所