雷石原创

————民商法论 | 股权收购VS资产收购:核心差异是什么?企业和老板应如何选择?————

在企业并购重组实务中,股权收购与资产收购是两种核心交易模式,看似均为获取目标企业经营资源,实则在法律性质、交易主体、权利义务、税负成本及风险传导上存在本质区别。选错交易模式,不仅会大幅增加交易成本,更可能引发隐性债务、权属瑕疵、合规处罚等不可逆法律风险。本文结合《民法典》《公司法》《证券法》及最新司法判例,对两类收购模式进行深度剖析,为实务操作提供指引。

一、核心界定:两种收购模式的法律本质区分

(一)股权收购:权益受让,承继法人主体责任

股权收购是指收购方与目标公司股东达成合意,受让股东持有的全部或部分股权,进而取得目标公司控制权的交易行为。法律依据为《中华人民共和国公司法》(2024修正)第八十四条、第八十五条,交易核心是股权权属转移,目标公司法人资格保持不变,收购方成为新股东后,间接持有公司全部资产、经营资质,同时依法承继公司全部债权债务、未决诉讼、税务瑕疵等历史遗留问题。

(二)资产收购:物权受让,剥离主体风险

资产收购是指收购方与目标公司达成合意,受让公司名下特定有形、无形资产(如土地、房产、设备、知识产权、业务渠道等)的交易行为。法律依据为《中华人民共和国民法典》第五百九十五条,交易核心是资产所有权转移,目标公司法人主体资格存续,仅丧失对应资产权属,收购方原则上不承接目标公司债务,仅对约定承接的债务承担责任。

核心区分关键:交易主体不同——股权收购发生在收购方与目标公司股东之间;资产收购发生在收购方与目标公司之间。风险边界不同——股权收购是“买公司”,资产收购是“买资产”。

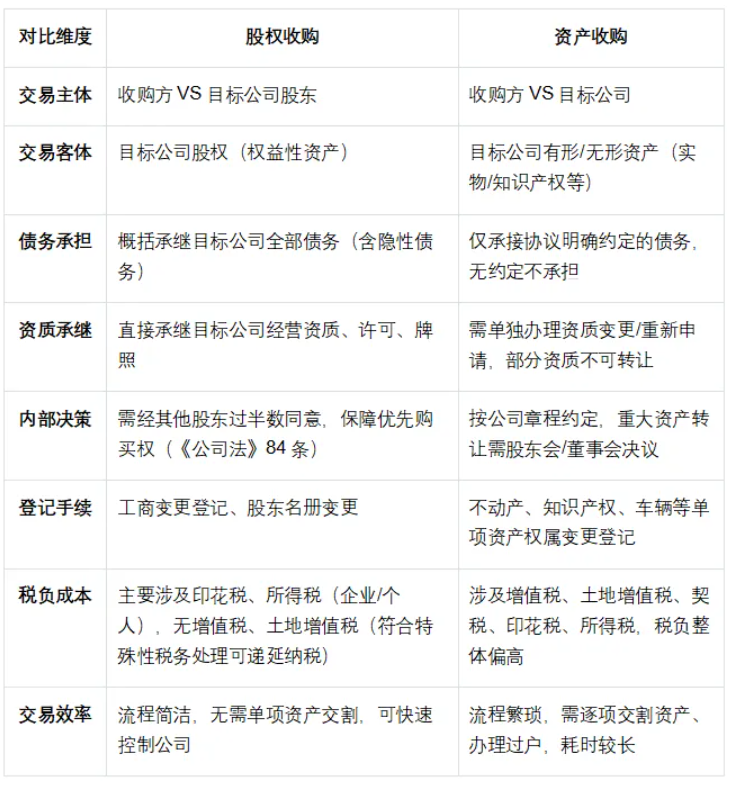

二、多维对比:股权收购与资产收购核心差异表

为直观呈现两类模式的区别,现将核心维度整理如下:

三、法定流程:两类收购的合规操作步骤

(一)股权收购全流程

1. 前期尽调与磋商:开展财务、法律、税务尽调,核查股权权属、隐性债务、诉讼仲裁、税务合规等事项,核心依据《上市公司重大资产重组管理办法》(2023修正)第十七条。

2. 内部决策审批:转让方书面通知其他股东,保障优先购买权(《公司法》84条);涉及国企、上市公司、外资的,履行国资审批、证监会备案、商务部核准程序(《企业国有资产交易监督管理办法》第七条、《证券法》第六十八条)。

3. 协议签署:签订《股权收购协议》,明确股权比例、对价、交割条件、陈述与保证、违约责任、争议解决等条款。

4. 对价支付与交割:按约定支付股权转让款,移交公司公章、证照、财务资料等。

5. 工商变更登记:向市场监管部门办理股东、章程变更登记,完成股权权属转移(《公司法》第八十六条)。

(二)资产收购全流程

1. 资产梳理与尽调:锁定收购资产范围,核查资产权属、抵押查封、租赁负担、税费缴纳等情况,确认资产可转让性。

2. 内部决策与审批:目标公司召开股东会/董事会,形成资产转让决议;涉及国企、外资、不动产的,履行国资评估、外资备案、不动产审批程序。

3. 协议签署:签订《资产收购协议》,附资产明细清单,明确权属转移、交割、税费承担、瑕疵担保等条款。

4. 资产交割与过户:逐项移交资产,办理不动产、知识产权、车辆等权属变更登记,结清相关税费。

5. 债权债务处理:对约定承接的债务,履行债权人通知、同意程序(《民法典》第五百五十一条)。

四、法律风险深度剖析

(一)股权收购核心法律风险

1. 隐性债务风险:收购方兜底担责

股权收购后,目标公司原有债务(含未披露的担保、应付账款、税务补缴款)均由公司承担,收购方作为股东间接承受损失。

典型判例:(2022)最高法民终50号三普药业有限公司与远东智慧能源股份有限公司股权收购纠纷案

裁判要点:股权收购中,目标公司的负债属于公司固有债务,不因股东变更而转移;转让方未如实披露隐性债务的,收购方可依据协议陈述与保证条款追责,但不得对抗公司债权人。

2. 股权权属瑕疵风险:交易无效或无法过户

股权存在质押、代持、查封、权属争议,或未履行优先购买权程序,将导致交易效力瑕疵。依据《公司法》第八十四条,未保障其他股东优先购买权的股权转让,可被撤销。

3. 历史合规风险:税务、行政处罚传导

目标公司收购前存在偷税漏税、环保违规、劳动纠纷等问题,行政机关有权追究公司责任,进而影响收购方权益。

典型判例:(2021)豫民终123号河南森源集团有限公司与河南中原金控有限公司股权转让纠纷案

裁判要点:转让方隐瞒目标公司税务瑕疵,导致收购方承担补缴义务的,转让方构成违约,应赔偿收购方全部损失。

(二)资产收购核心法律风险

1. 资产权属瑕疵风险:无法过户或被追回

资产存在抵押、查封、权属争议、未缴清土地出让金等问题,导致无法办理过户登记,收购方无法取得完整物权。依据《民法典》第二百零九条,不动产物权变更以登记为准,未登记不发生物权效力。

2. 资质无法承继风险:经营目的落空

特许经营资质、行政许可等依附于企业主体,不可随资产单独转让,收购方需重新申请,耗时久且存在审批失败风险。

3. 税负转嫁风险:交易成本失控

资产收购税负种类多、金额高,若协议未明确税费承担主体,易引发争议;不动产转让涉及的土地增值税、契税,可能大幅超出预算。

4. 劳动关系风险:员工安置纠纷

收购核心资产涉及人员转移的,未依法处理劳动关系,将引发劳动仲裁。依据《劳动合同法》第三十四条,资产收购不影响劳动合同效力,员工有权要求继续履行合同。

五、实务选择建议:如何精准匹配收购模式

(一)优先选择股权收购的情形

• 目标公司拥有不可转让的特许资质、牌照、土地使用权等核心资源;

• 追求交易效率,希望快速控制公司整体经营;

• 目标公司负债清晰、无隐性风险,可通过尽调全面核查;

• 希望降低税负成本,符合特殊性税务处理条件(财税〔2009〕59号、财税〔2014〕109号)。

(二)优先选择资产收购的情形

• 目标公司历史债务复杂、隐性风险极高,收购方不愿兜底;

• 仅需获取目标公司部分核心资产,无需控制整个主体;

• 目标公司股权存在权属争议、代持等无法解决的瑕疵;

• 资产权属清晰,无抵押查封,过户流程顺畅。

实务核心原则:风险可控优先,税负成本次之,交易效率兜底。无论选择何种模式,尽调是防控风险的核心环节,务必穷尽核查目标公司/资产的全部法律、财务、税务隐患。

六、风险防控实操要点

1. 强化尽职调查:股权收购重点核查债务、担保、诉讼、税务;资产收购重点核查权属、抵押、税费、资质。

2. 完善协议条款:设置陈述与保证、违约责任、过渡期安排、尾款暂扣、赔偿上限等条款,锁定转让方责任。

3. 规范登记程序:股权收购及时办理工商变更,资产收购逐项完成权属过户,留存完整登记凭证。

4. 设置担保机制:要求转让方提供履约担保、业绩承诺或赔偿保证金,防范违约风险。

5. 合规税务筹划:结合财税政策,选择最优税务处理方式,避免偷税漏税风险,明确税费承担主体。

七、结语

股权收购与资产收购没有绝对优劣,只有是否适配。并购交易的核心是法律风险的精准切割,唯有吃透两类模式的本质差异,结合目标企业实际情况,搭配严谨的尽调与协议设计,才能实现交易目的,守住合规底线。

本文作者:北京雷石律师事务所