雷石原创

————民商法论 | 股权被质押后,股东的表决权会受影响吗?————

股权质押作为企业融资与资本运作的核心工具,其本质是以股权交换价值为担保的债权保障手段,而非股东身份与经营管理权的让渡。在现行法律框架下,股权质押原则上不影响股东表决权的正常行使,但存在法定例外、契约约定与特殊行业监管的三重限制边界。

一、股权质押不触动表决权的法律逻辑

(一)股权的权能分离:财产权与身份权的本质区分

股权是兼具财产性权利(自益权)与身份性权利(共益权)的复合权利。表决权属于典型的共益权,是股东基于股东身份参与公司治理、形成团体意志的核心权利,依附于股东资格而非股权交换价值。

(二)现行法的明确规制

1. 《中华人民共和国民法典》

• 第440条:明确基金份额、股权属于可出质的权利范围,确立股权质押的合法性基础。

• 第443条:核心条款规定“以基金份额、股权出质的,质权自办理出质登记时设立。基金份额、股权出质后,不得转让,但是出质人与质权人协商同意的除外”。该条文仅限制股权的处分权(转让),未对表决权、知情权等共益权作出任何禁止或限制规定。

• 第453条:质权实现的方式为“折价、拍卖、变卖”,质权人仅对价款享有优先受偿权,无权在质押期间直接行使股东表决权。

2. 《中华人民共和国公司法》

• 第4条:股东依法享有资产收益、参与重大决策和选择管理者等权利,表决权是“参与重大决策”的核心载体。

• 第42条(有限责任公司)、第103条(股份有限公司):确立“一股一权”的表决权行使原则,未将股权质押列为表决权行使的禁止或限制情形。

• 第32条:股东资格以股东名册与工商登记为准,股权质押登记仅公示担保权利,不发生股东身份变更,表决权主体不因质押而转移。

(三)司法裁判的权威立场

1. 最高人民法院(2021)最高法民申6429号

裁判要旨:股权质权人仅能就出质股权的价值享有优先受偿权,不能代替股东行使表决权、重整参与权等身份性权利。质权效力仅限于财产性交换价值,不延伸至公司治理层面。

2. 北京市第三中级人民法院(2020)京03民终5136号

裁判要旨:股权让与担保(类质押)中,受让方仅为担保权人,不享有表决权;仅由名义担保权人表决通过的股东会决议,因缺乏合法表决权基础而不成立。

3. 地方司法共识

全国各级法院裁判一致认定——无法律或合同明确约定时,质权人不得干预出质股东行使表决权,质押不剥夺股东的公司治理参与权。

二、表决权受限的三大法定与约定情形

(一)情形一:质押合同的特别约定

股权质押遵循法无禁止即自由的契约原则,若质押合同明确约定表决权限制条款,且不违反强制性规定,则对双方具有约束力。

有效约定类型:

• 质押期间,出质股东不得对公司合并、分立、解散、修改章程、重大担保等事项行使表决权;

• 特定条件触发(如债务逾期、股权价值缩水)时,表决权临时委托质权人行使;

• 出质股东行使表决权前,需书面征得质权人同意。

无效约定边界:约定完全剥夺表决权或违反《公司法》强制性规定(如剥夺中小股东法定知情权配套表决权)的,法院通常认定无效。

(二)情形二:特殊行业的监管强制限制

《银行保险机构大股东行为监管办法(试行)》(2021年)

• 核心规则:银行保险机构大股东质押股权超过所持股权50%时,大股东及其提名董事不得行使股东会、董事会表决权。

• 适用主体:仅针对银行、保险等持牌金融机构的大股东(持股15%/10%以上或实际控制),不适用于普通非金融企业。

• 立法目的:防范金融机构大股东因高比例质押股权丧失偿债能力,引发控制权不稳定与金融风险。

(三)情形三:公司章程的预先规制

公司章程可对股东质押股权后的表决权作出特别安排,经全体股东表决通过后对所有股东生效:

• 质押股权的股东,表决权按比例缩减(如质押后表决权减半);

• 质押比例超过一定阈值(如30%),暂停特定事项表决权;

• 质押股权需经其他股东过半数同意,方可正常行使全部表决权。

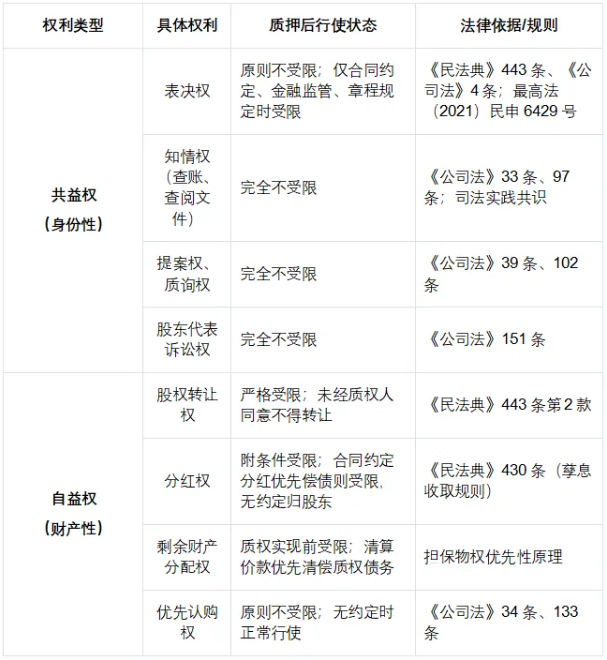

三、股权质押对股东权利影响的全景对比

为清晰区分股权质押下各类股东权利的行使状态,特整理如下对比表:

四、实务痛点:表决权争议的高发场景与风险

(一)高发场景一:质押合同“表决权条款”约定不明

• 风险点:仅约定“股权质押”,未明确表决权归属、行使边界,引发“质权人是否有权干预投票”的纠纷。

• 典型争议:公司重大决策(如并购、重组)时,质权人以“保障债权”为由阻止股东投票,或要求股东按质权人意志表决。

(二)高发场景二:高比例质押引发的控制权争夺

• 风险点:大股东高比例质押(如80%以上)后,因债务违约面临质权实现(拍卖股权),表决权行使与控制权归属陷入不确定状态。

• 延伸风险:质权人通过司法拍卖成为新股东后,推翻原股东表决通过的决议,引发公司治理混乱。

(三)高发场景三:金融机构股东违规行使表决权

• 风险点:银行、保险机构股东质押超50%股权后仍违规投票,导致股东会决议因违反监管规定被撤销或无效,相关决策(如董监高选举、重大投资)面临法律瑕疵。

五、实务建议

(一)出质股东:守住表决权,防范控制权流失

1. 规范质押合同文本

• 明确写入:“本股权质押仅担保债权实现,出质股东在质押期间正常行使全部表决权,质权人不得干预”。

• 拒绝“无条件表决权委托”“质权人同意权”等过度限制条款。

2. 规避金融监管红线

• 银行、保险机构股东:严格控制质押比例≤50%,避免表决权被监管强制剥夺。

3. 章程与内部治理衔接

• 质押前审查公司章程,无特别限制条款再推进质押;若章程有限制,按章程履行内部程序。

4. 留存表决证据

• 股东会表决时书面声明股权质押状态,保留投票记录、决议签字,防范后续决议效力争议。

(二)质权人:合法保障债权,不越权干预表决权

1. 放弃“表决权控制”幻想

• 明确:干预表决权无法律依据,即便起诉也难获法院支持(参照最高法2021年案例)。

2. 以财产性权利为保障核心

• 约定:分红、送股、转增股等孳息全部归入质押财产,优先清偿债务。

• 明确:股权处分的完整权限,债务逾期后可快速启动拍卖、变卖程序。

3. 设置“价值维护条款”替代表决权干预

• 约定:股权价值缩水至约定阈值时,出质人需追加担保;否则质权人有权提前实现质权。

(三)公司:防范决议效力瑕疵,规范治理流程

1. 建立质押信息披露与审查机制

• 要求股东质押股权后书面告知公司,登记股东质押状态。

• 股东会召开前:核查股东质押比例、行业监管限制(如金融机构股东质押超50%),拒绝违规股东投票。

2. 决议效力风险隔离

• 对质押股东参与表决的决议,注明质押状态;存在表决权争议时,补充无争议股东表决程序,确保决议合法有效。

3. 章程完善质押表决权规则

• 预设条款:股东质押股权超一定比例时,重大事项表决需经非质押股东过半数同意,平衡担保与公司治理稳定。

六、结语

股权质押的核心价值是“融资不丢权”——在法律与司法裁判的双重确认下,表决权作为股东身份的核心标志,原则上不受质押影响。实务中所有表决权争议,均源于契约约定不明、监管规则忽视或治理流程缺失。

对市场主体而言,唯有恪守“财产权与身份权分离”的法律逻辑,以清晰合同、合规操作、完善治理为抓手,才能真正实现股权质押的融资功能与公司控制权的稳定平衡,避免陷入“质押融资、失权失控”的法律陷阱。